Entre algunas de las causas más comunes que llevan a cualquier cliente bancario a entrar en los temidos números rojos se encuentran una mala previsión de gastos o ingresos, imprevistos y olvidos, entre otros. Se trata de una situación en la que los fondos de las cuentas bancarias de un usuario son inferiores a cero.

Este descuido no sale gratis por ello toda previsión es poca. Generalmente, quedarse en números rojos provoca que el cliente tenga que enfrentarse a nuevas comisiones por la deuda. Si el descubierto de la cuenta no se soluciona rápidamente puede llegar a generar intereses que podrían llegar a ser bastante elevados. Siempre dependerá del tipo de cuenta bancaria que tengas.

Por todo esto es necesario conocer algunas claves o recomendaciones a tener en cuenta a la hora de afrontar o prevenir este tipo de situaciones. Las vemos a continuación.

📌 Índice

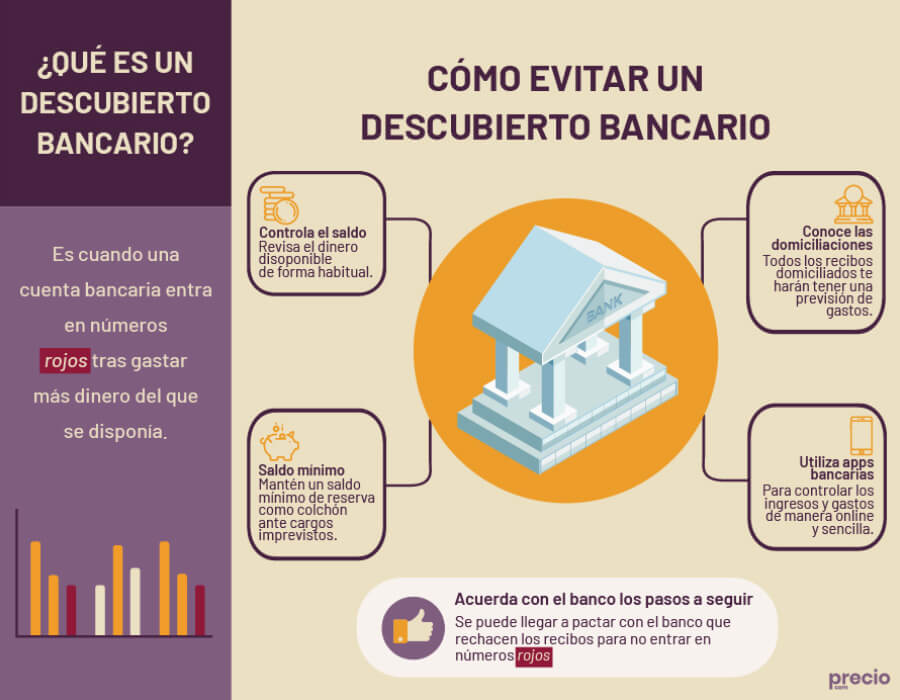

Qué es un descubierto bancario

Hablamos de descubierto bancario cuando una cuenta entra en números rojos, es decir, cuando se queda con saldo negativo tras gastar más dinero del que disponía la cuenta. En estos casos, el banco decide si conceder un tipo de crédito al titular de la cuenta para hacer frente a esos pagos. Por ello la entidad bancaria cobrará una comisión al cliente por quedarse en números rojos, así como unos intereses.

El usuario debe comprometerse a devolver el dinero de forma inmediata; el prestado por la entidad más los intereses y comisiones. Los intereses dependerán generalmente de la cantidad de la deuda.

Cómo evitar un descubierto en la cuenta

Es cierto que estas situaciones no siempre son evitables, pero existen una serie de claves a tener en cuenta para que ocurra el mínimo número de veces posibles o, si ocurre, evitar unos costes muy elevados. Algunas de ellas son:

- Llevar un control del saldo disponible en la cuenta corriente de manera periódica o habitual.

- Conocer la totalidad de los recibos que están domiciliados para evitar un descubierto bancario y tener siempre una previsión de gastos e ingresos.

- Depositar un saldo mínimo en la cuenta tras hacer frente a todos los pagos para tener un “colchón” en caso de imprevisto o despiste.

- Hacer uso de las aplicaciones bancarias para controlar de manera sencilla y online los ingresos y gastos desde el teléfono móvil.

- Acordar con la entidad los pasos a seguir en caso de que la cuenta se quede al descubierto. Es decir, se podrá pactar con el banco que se rechacen los recibos para no entrar en números rojos.

Estas son algunas de las principales recomendaciones que se debe tener presente para evitar quedarnos en números rojos. No solo nos hará ahorrar dinero, sino que ayudará a mantener un buen historial crediticio.

Qué cuesta estar en números rojos

Un descubierto bancario puede salir muy caro si no se gestiona de forma rápida. A pesar de que el coste máximo suele estar limitado de forma legal, suelen salir muy caros:

- Los intereses generados por la deuda se obtiene al multiplicar el saldo negativo por el número de días que se mantiene la cuenta al descubierto.

- Por otro lado, la comisión cargada por el descubierto se calcula al multiplicar el mayor de los números rojos durante este periodo por un porcentaje establecido.

Además, a estos dos habría que añadir también la comisión devenida de la reclamación de dicha deuda. Los bancos avisan al cliente de esta situación y el cargo se suele establecer alrededor de los 35 euros; varía en función de la entidad.

Cómo se soluciona un descubierto bancario

Si no se ha podido evitar y se ha producido un descubierto en la cuenta corriente, el primer paso a seguir es ingresar dinero en la cuenta para restaurar el saldo y que se sitúe en positivo. En caso de no disponer de otra cuenta desde la que hacer la transferencia o de dinero en efectivo, se podrá recurrir a la opción de pedir un préstamo rápido para poder hacer frente a estos pagos y regularizar la situación.

Sin embargo, pedir un préstamo rápido suele terminar resultando más caro. Para ello primero sería necesario comparar qué situación es la más conveniente y, si finalmente se opta por pedir el préstamo, escoger entre la mejor oferta disponible. Para ello, te recomendamos que consultes el comparador de préstamos de Precio.com y te asegures de escoger la que mejor se adapta a tu situación.